Doanh Thu và Lợi Nhuận: Chìa Khóa Cho Thành Công Bền Vững 2025

2025-02-05

Mục lục

- Phân Biệt Doanh Thu và Lợi Nhuận

- Tại Sao Cần Phân Biệt Doanh Thu và Lợi Nhuận?

- Giải Pháp Quản Lý Hiệu Quả của ZSolution

Báo cáo của McKinsey đã chỉ ra rằng, chuyển đổi số có thể mang lại mức tăng trưởng doanh thu đáng kể, từ 20% đến 25% trong vòng 12 tháng cho các doanh nghiệp áp dụng thành công. Nhận thức được tiềm năng to lớn này, ZSolution đã phát triển các giải pháp chuyên biệt, không chỉ giúp doanh nghiệp bắt kịp xu hướng chuyển đổi số mà còn tạo đà tăng trưởng doanh thu bền vững. Với ZSolution, doanh nghiệp sẽ được trang bị những công cụ và chiến lược tối ưu, giúp vượt qua những thách thức của thị trường và đạt được những mục tiêu kinh doanh đầy tham vọng. ZSolution tự tin là đối tác đáng tin cậy trên hành trình phát triển của doanh nghiệp.

- Phân Biệt Doanh Thu và Lợi Nhuận

Trong môi trường kinh doanh đầy biến động, đặc biệt là sự trỗi dậy của trí tuệ nhân tạo (AI), việc hiểu rõ sự khác biệt giữa doanh thu và lợi nhuận là vô cùng quan trọng.

A. Doanh thu:

Là toàn bộ số tiền mà doanh nghiệp thu được từ việc bán hàng hóa, cung cấp dịch vụ của một cá nhân, tổ chức. Doanh thu là thước đo hiệu quả hoạt động kinh doanh, thể hiện quy mô và khả năng sinh lời của doanh nghiệp. Theo chuẩn mực kế toán Việt Nam (VAS) số 14, doanh thu được định nghĩa như sau: “Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu”. Hiểu một cách đơn giản, doanh thu là toàn bộ khoản thu, có thể là tiền mặt, tài sản thu từ các hoạt động buôn bán, cung cấp sản phẩm/ dịch vụ. Là khoản thu nhập của doanh nghiệp thông qua các sản phẩm, dịch vụ tốt lành của mình.

a). Doanh thu từ bán hàng

“Doanh thu từ hoạt động bán hàng là tổng giá trị thu được từ việc tiêu thụ sản phẩm hoặc dịch vụ trong một chu kỳ kinh doanh. Đây là một trong những chỉ số then chốt, phản ánh trực tiếp hiệu quả kinh doanh của một doanh nghiệp”.

Các khoản thu cấu thành doanh thu từ hoạt động bán hàng bao gồm:

Tiền thu từ việc bán hàng hóa và cung cấp dịch vụ

Các khoản thu từ việc cho thuê tài sản

Lãi thu được từ các hoạt động cho vay

Lãi phát sinh từ tiền gửi ngân hàng

Các khoản thu từ các giao dịch không tuân theo giá trị thị trường của hàng hóa, dịch vụ đã cung cấp

b). Doanh thu liên quan đến tài chính:

“Doanh thu từ hoạt động tài chính là khoản thu nhập mà doanh nghiệp có được từ các hoạt động đầu tư tài chính, chẳng hạn như”:

Lãi thu từ các hoạt động cho vay, đầu tư, ủy thác đầu tư, kinh doanh chứng khoán,…

Cổ tức và lợi nhuận được chia từ các khoản đầu tư vào các doanh nghiệp khác.

Lãi từ các hoạt động mua bán ngoại tệ, kinh doanh ngoại hối,…

Các khoản thu nhập khác từ các hoạt động tài chính.

Doanh thu từ hoạt động tài chính được hạch toán vào tài khoản 515 – Doanh thu hoạt động tài chính trên bảng cân đối kế toán.

“Doanh thu từ hoạt động tài chính mang lại nhiều lợi ích cho doanh nghiệp”:

Bổ sung nguồn thu nhập cho doanh nghiệp, bên cạnh doanh thu từ hoạt động sản xuất kinh doanh chính.

Góp phần vào việc đánh giá các chỉ số tài chính quan trọng của doanh nghiệp, chẳng hạn như lợi nhuận và hiệu quả sử dụng vốn.”

Ví dụ: Một doanh nghiệp có doanh thu 1 tỷ đồng, nhưng tổng chi phí là 800 triệu đồng. Vậy lợi nhuận của doanh nghiệp đó là 200 triệu đồng.

c). Doanh Thu Nội Bộ:

“Doanh thu nội bộ là giá trị thu được từ các giao dịch mua bán hàng hóa, sản phẩm hoặc dịch vụ giữa các đơn vị thành viên trực thuộc cùng một công ty hoặc tập đoàn. Giá cả trong các giao dịch này có thể được xác định dựa trên giá nội bộ hoặc giá thị trường tương đương.

Doanh thu nội bộ được ghi nhận trên tài khoản 136 “Phải thu nội bộ“. Khi hàng hóa, sản phẩm hoặc dịch vụ được chuyển giao cho một đơn vị nội bộ, doanh nghiệp sẽ ghi nhận một khoản phải thu nội bộ trên tài khoản 136. Khi đơn vị nội bộ thực hiện thanh toán, doanh nghiệp sẽ ghi nhận khoản tiền thu được vào tài khoản tiền mặt hoặc tiền gửi ngân hàng (tài khoản 111 hoặc 112).

Doanh thu nội bộ đóng vai trò quan trọng trong việc đánh giá hiệu quả hoạt động kinh doanh của một công ty hoặc tập đoàn. Kết quả kinh doanh của công ty hoặc tập đoàn bao gồm cả kết quả từ hoạt động bán hàng nội bộ và kết quả từ hoạt động bán hàng ra bên ngoài.

Các giao dịch bán hàng cho các đơn vị không trực thuộc công ty, công ty mẹ hoặc công ty con trong cùng một tập đoàn không được coi là doanh thu nội bộ.

Ví dụ: Công ty A có trụ sở chính tại Hà Nội và một chi nhánh tại TP.HCM. Ngày 1/12/2023, công ty A chuyển giao 100 sản phẩm cho chi nhánh tại TP.HCM với giá nội bộ là 10.000 đồng/sản phẩm. Giá vốn của 100 sản phẩm này là 8.000 đồng/sản phẩm.

Kế toán tại trụ sở chính của công ty A sẽ ghi nhận doanh thu nội bộ như sau:

Nợ TK 136 – Phải thu nội bộ (chi nhánh)

Có TK 512 – Doanh thu bán hàng nội bộ

Số tiền: 1.000.000 đồng (100 sản phẩm x 10.000 đồng/sản phẩm)

Khoản doanh thu nội bộ này sẽ được thể hiện trên báo cáo tài chính hợp nhất của công ty A.

B. Lợi nhuận:

Khoản tiền còn lại sau khi đã trừ tất cả các chi phí (vận hành, marketing, giá vốn hàng bán, thuế…) từ doanh thu.

“Lợi nhuận, hiểu một cách đơn giản, là kết quả tài chính cuối cùng của một hoạt động kinh doanh, được tính bằng cách lấy tổng doanh thu trừ đi tổng chi phí. Đây là khoản chênh lệch giữa thu nhập và chi phí của một doanh nghiệp hoặc cá nhân. Lợi nhuận có thể được biểu diễn bằng tiền, phần trăm hoặc tỷ lệ”.

Có nhiều loại lợi nhuận khác nhau, bao gồm:

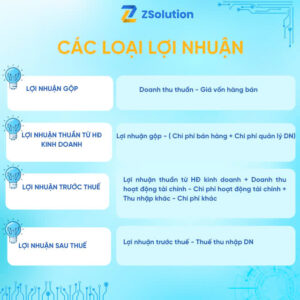

a). Lợi nhuận ròng (hay lợi nhuận sau thuế):

Là phần lợi nhuận còn lại sau khi đã trừ đi tất cả các chi phí, bao gồm chi phí bán hàng, chi phí quản lý doanh nghiệp, thuế và các khoản chi phí khác.

Công thức tính:

Lợi nhuận ròng = Tổng doanh thu – Tổng chi phí

Trong đó:

Tổng doanh thu: Tổng giá trị thu được từ hoạt động kinh doanh của doanh nghiệp.

Tổng chi phí: Tổng các khoản chi phí mà doanh nghiệp đã chi ra cho hoạt động kinh doanh.

b) Lợi nhuận gộp:

Là phần lợi nhuận thu được trước khi trừ đi chi phí bán hàng và chi phí quản lý doanh nghiệp.

Công thức tính:

Lợi nhuận gộp = Tổng doanh thu – Giá vốn hàng bán

c).Đối với doanh nghiệp

Lợi nhuận đóng vai trò then chốt đối với sự tồn tại và phát triển của mỗi doanh nghiệp, phản ánh rõ nét tình hình hoạt động kinh doanh của doanh nghiệp đó. Nếu doanh nghiệp không tạo ra lợi nhuận, nguy cơ phá sản là rất lớn.

Lợi nhuận không chỉ giúp doanh nghiệp duy trì hoạt động tái sản xuất, mà còn là nguồn lực quan trọng để mở rộng quy mô sản xuất, nâng cấp trang thiết bị hiện đại, hoặc đầu tư vào các lĩnh vực kinh doanh mới. Thông qua lợi nhuận, doanh nghiệp cũng có thể đánh giá khả năng thanh toán nợ của mình.

Hơn nữa, lợi nhuận là một chỉ số quan trọng giúp doanh nghiệp củng cố vị thế trên thị trường, tạo điều kiện thuận lợi hơn khi tiếp cận các khoản vay.

d). Đối với người lao động

Lợi nhuận mang lại những ý nghĩa quan trọng đối với người lao động:

Lợi nhuận cao giúp người lao động có cơ hội nhận được mức lương và các chính sách đãi ngộ tốt hơn.

Thúc đẩy tinh thần làm việc và nâng cao hiệu quả làm việc.

Doanh nghiệp có lợi nhuận tốt sẽ tạo niềm tin cho người lao động, giúp họ gắn bó và cống hiến hơn cho doanh nghiệp.

Đối với nền kinh tế

Doanh nghiệp có lợi nhuận tốt sẽ góp phần thúc đẩy tăng trưởng kinh tế, đồng thời tạo ra nguồn thu thuế ổn định và vững chắc cho ngân sách nhà nước.

nguồn: https://www.facebook.com/share/p/14bWKU8PcD/

e). Mối quan hệ giữa doanh thu và lợi nhuận

Doanh thu và lợi nhuận có mối quan hệ mật thiết với nhau. Doanh thu là cơ sở để tạo ra lợi nhuận, nhưng doanh thu cao không đồng nghĩa với lợi nhuận cao. Doanh nghiệp cần quản lý hiệu quả các chi phí để tối đa hóa lợi nhuận.

2. Tại Sao Cần Phân Biệt Doanh Thu và Lợi Nhuận?

Việc nhầm lẫn giữa doanh thu và lợi nhuận có thể dẫn đến những sai lệch nghiêm trọng trong báo cáo tài chính và chiến lược kinh doanh.

Sai lệch trong báo cáo tài chính: Doanh thu cao không đồng nghĩa với lợi nhuận cao. Nếu không tính toán kỹ lưỡng các chi phí, doanh nghiệp có thể đưa ra những quyết định sai lầm dựa trên báo cáo tài chính không chính xác.

Sai lầm trong chiến lược kinh doanh: Nếu chỉ tập trung vào tăng doanh thu mà bỏ qua việc tối ưu hóa chi phí, doanh nghiệp có thể gặp khó khăn trong việc duy trì lợi nhuận và cạnh tranh trên thị trường.

Khi Nào Tập Trung Tăng Doanh Thu, Khi Nào Tối Ưu Lợi Nhuận?

Tăng doanh thu: Khi mới gia nhập thị trường hoặc muốn mở rộng thị phần, khi cần tăng cường nhận diện thương hiệu, Khi muốn tạo đà tăng trưởng nhanh chóng.

Tối ưu lợi nhuận: Khi thị trường đã ổn định và muốn tối ưu hóa nguồn lực, khi cần đối phó với chi phí tăng cao, Khi muốn xây dựng mối quan hệ bền vững với khách hàng hiện tại.

ZSolution: Giải Pháp Tối Ưu Hóa Doanh Thu và Lợi Nhuận

ZSolution cung cấp các giải pháp CRM tiên tiến, giúp doanh nghiệp quản lý hiệu quả doanh thu và tối ưu hóa lợi nhuận.

Quản lý doanh thu hiệu quả: Theo dõi doanh thu theo thời gian, sản phẩm, khu vực, phân tích xu hướng thị trường và dự báo nhu cầu khách hàng, xây dựng chiến lược giá phù hợp.

Tối ưu hóa lợi nhuận: Quản lý chi phí hiệu quả, tối đa hóa giá trị đơn hàng thông qua up-selling, cross-selling, duy trì mối quan hệ tốt với khách hàng để tăng tỷ lệ mua lại.

Khai thác dữ liệu khách hàng: Thu thập, lưu trữ và phân tích dữ liệu khách hàng, hiểu rõ hành vi, nhu cầu và mong muốn của khách hàng, cá nhân hóa trải nghiệm khách hàng.

3. Giải Pháp Quản Lý Hiệu Quả của ZSolution

ZSolution cung cấp các giải pháp phần mềm quản lý doanh nghiệp toàn diện, giúp các doanh nghiệp quản lý hiệu quả doanh thu và lợi nhuận thông qua các công cụ và tính năng sau:

Quản lý bán hàng và khách hàng (Z CRM): Giúp doanh nghiệp hiểu rõ khách hàng hơn, tối ưu hóa quy trình bán hàng và phân tích hiệu quả bán hàng.

Quản lý kho hàng (Z Warehouse): Giúp doanh nghiệp quản lý tồn kho, quản lý xuất nhập kho và phân tích hiệu quả quản lý kho.

Quản lý tài chính (Z Finance): Giúp doanh nghiệp quản lý thu chi, lập báo cáo tài chính và phân tích tài chính.

Quản lý nhân sự (Z HRM): Giúp doanh nghiệp quản lý thông tin nhân viên, quản lý hiệu suất làm việc và quản lý lương thưởng.

Báo cáo tổng quan (Z Dashboard): Cung cấp cái nhìn tổng quan về hoạt động kinh doanh của doanh nghiệp và hỗ trợ ra quyết định dựa trên dữ liệu.

Lợi ích khi sử dụng giải pháp của ZSolution

Tăng doanh thu

Tiết kiệm chi phí

Tối ưu hóa lợi nhuận

Cải thiện hiệu quả hoạt động

Tóm lại, ZSolution cung cấp một bộ công cụ mạnh mẽ để giúp doanh nghiệp quản lý hiệu quả doanh thu và lợi nhuận, từ đó đạt được các mục tiêu kinh doanh của mình.

Với ZSolution, doanh nghiệp không chỉ tăng trưởng doanh thu mà còn tối đa hóa lợi nhuận, xây dựng nền tảng vững chắc cho sự phát triển bền vững trong tương lai.

Hãy liên hệ với ZSolution ngay hôm nay để được tư vấn và trải nghiệm các giải pháp tối ưu cho doanh nghiệp của bạn!

Chăm sóc khách hàng Z Chat, giải pháp quản trị tổng thể Z ONE, Phần mềm bán hàng facebook Z Chat, Z Chat, Z Chat ZSolution, Z ONE, Z ONE ERP